奨学金と教育ローンの使い分け!おすすめ教育ローンはこちら

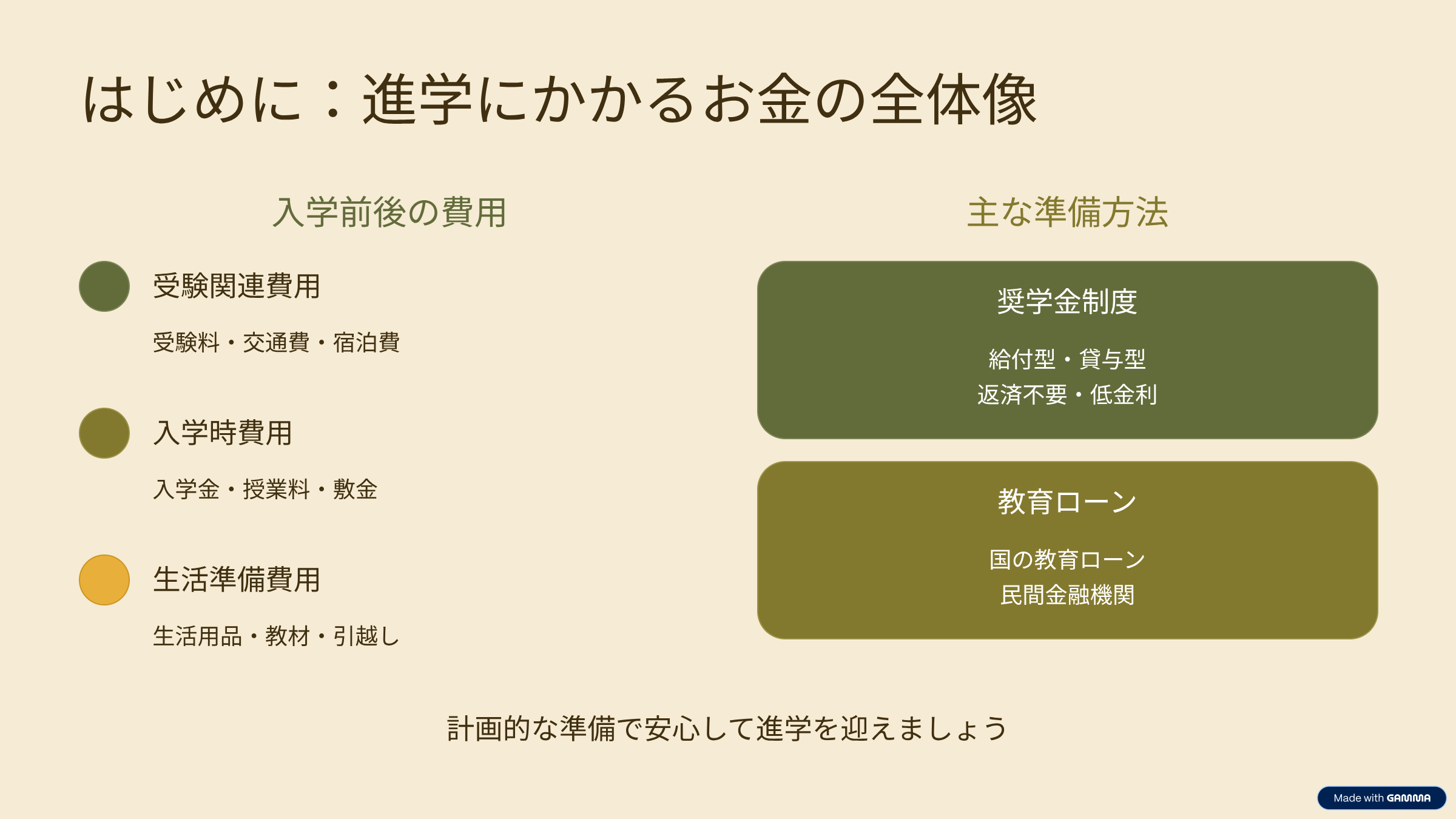

はじめに:進学にかかるお金の全体像

大学や専門学校に進学するときには、入学金や授業料だけでなく、受験料や教科書・パソコン代、さらに一人暮らしを始めるなら敷金や生活用品の購入費など、入学「前」と「後」で性質の異なる出費が発生します。

こうした資金を準備する方法として代表的なのが、奨学金(JASSO・自治体・民間育英団体など)と、教育ローン(国の教育ローンや銀行のローンなど)です。本稿では両者の違いを整理し、「支払いの時期」や「誰が返すか」といった視点から考えていきます。

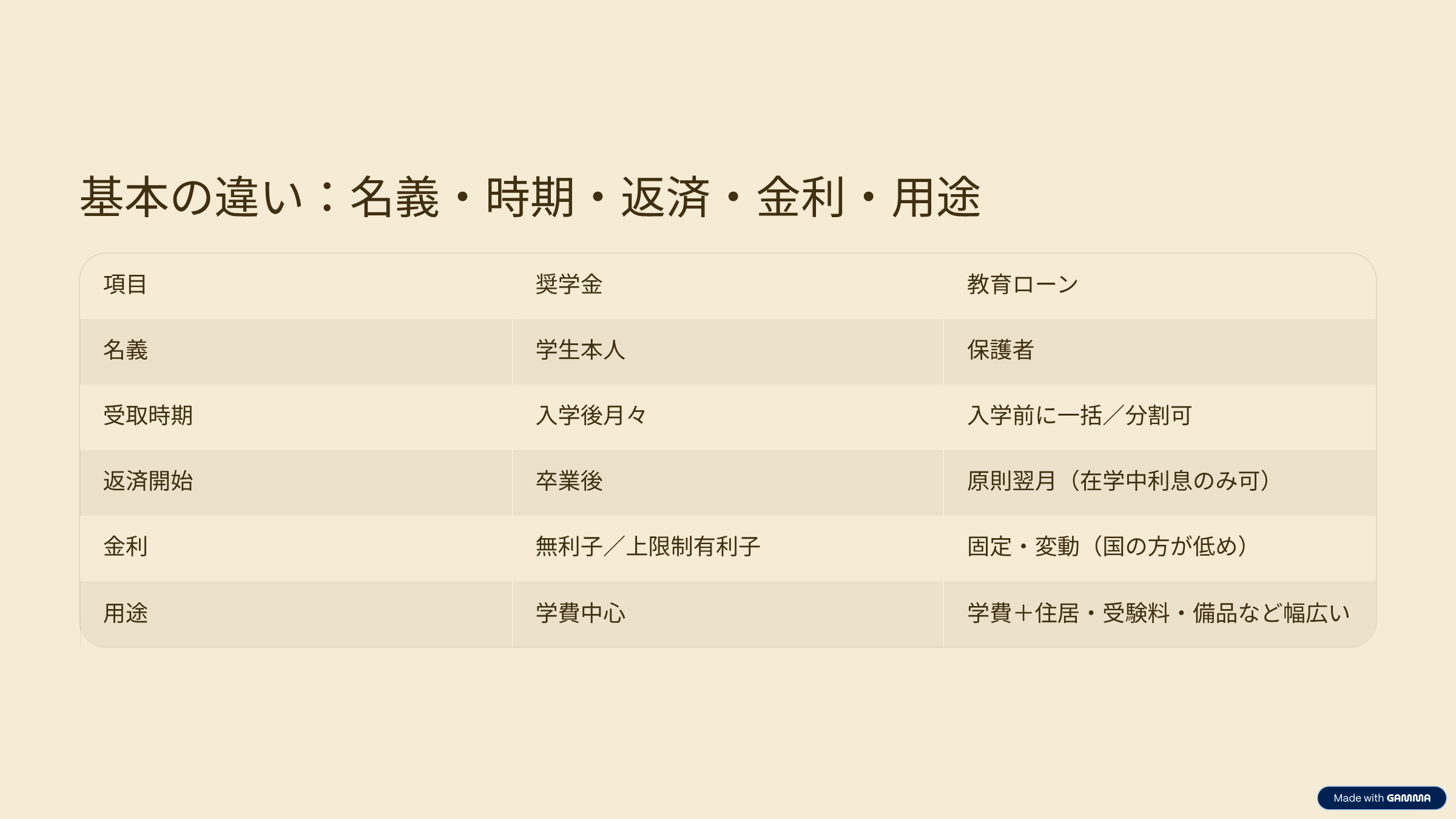

基本の違い:名義・時期・返済・金利・使える用途

名義と返済者:奨学金は原則として学生本人が借りて返します。一方、教育ローンは保護者が借りて返済します。

お金を受け取る時期:奨学金は入学後に月ごとに入金されます。教育ローンは入学前から一括または分割で受け取れます。

返済が始まるタイミング:奨学金は卒業後から返済が始まります。教育ローンは原則として借りた翌月からですが、在学中は利息だけの返済にできる場合もあります。

金利の違い:奨学金は第一種(無利子)と第二種(上限付きの有利子)があります。教育ローンは国のローンは低めの固定金利、銀行など民間は固定・変動を選べます。

使える範囲と上限:奨学金は月額上限があり、主に学費に使います。教育ローンは入学金、敷金、受験費用、備品購入まで幅広く対応し、融資額も大きめの商品があります。

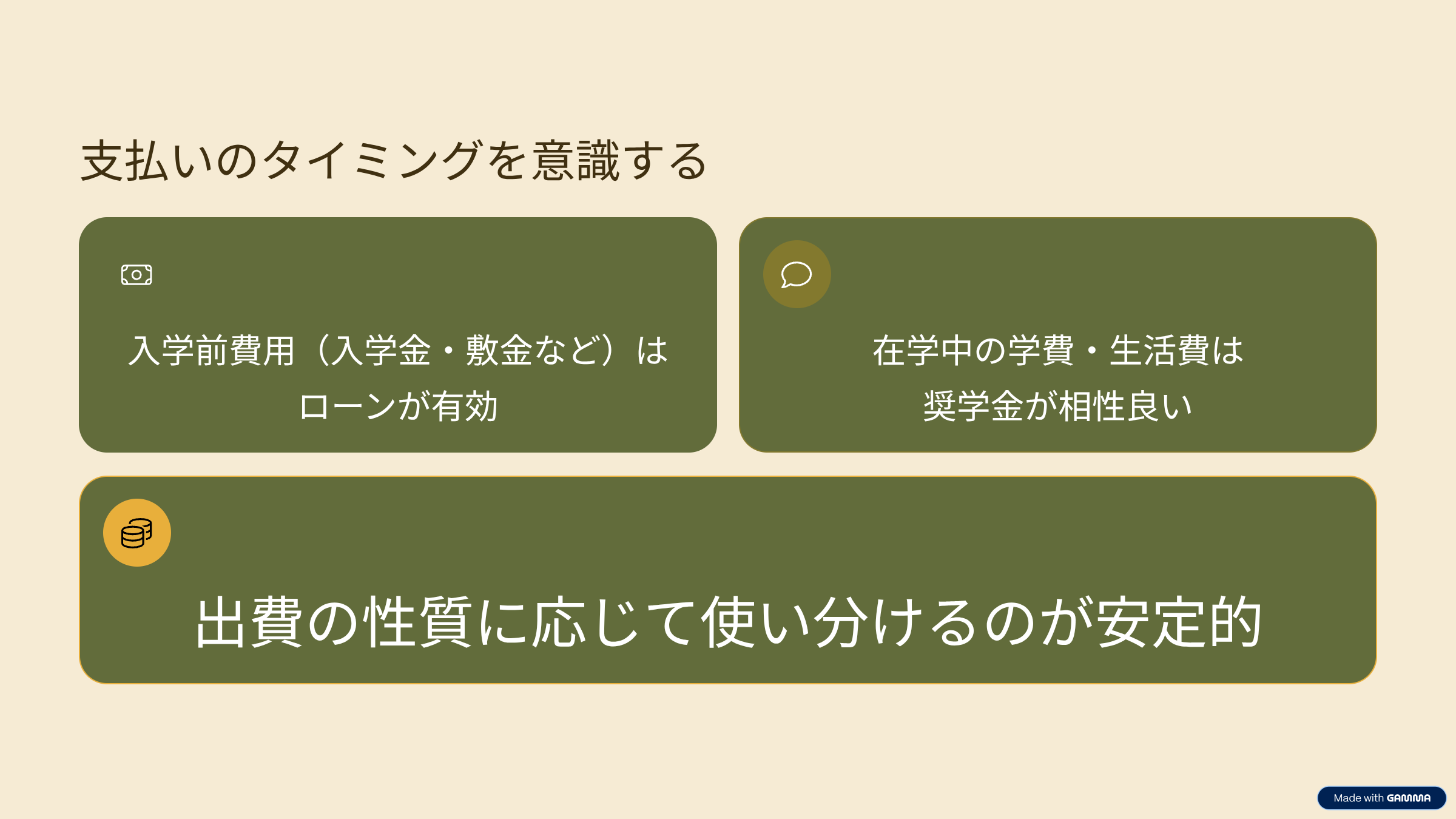

支払いのタイミングを意識する

入学前に必要なまとまったお金(入学手続金、敷金・礼金、引越しや家電購入など)は、入学前に受け取れる資金が役立ちます。

在学中に続いてかかるお金(学費の分納や生活費)は、月ごとに入る資金と相性がよいです。

出費の性質に合わせて資金の種類を使い分けることで、安定した支払いが可能になります。

誰が負担するかを考える

卒業したばかりの頃は収入が少ないことが多く、負担が大きくなりやすいです。借りる人(学生か保護者か)によって、心理的にも実際の返済負担も変わります。将来のキャリア選択や生活の自由度を守るためには、負担のかけ方を工夫することが大切です。

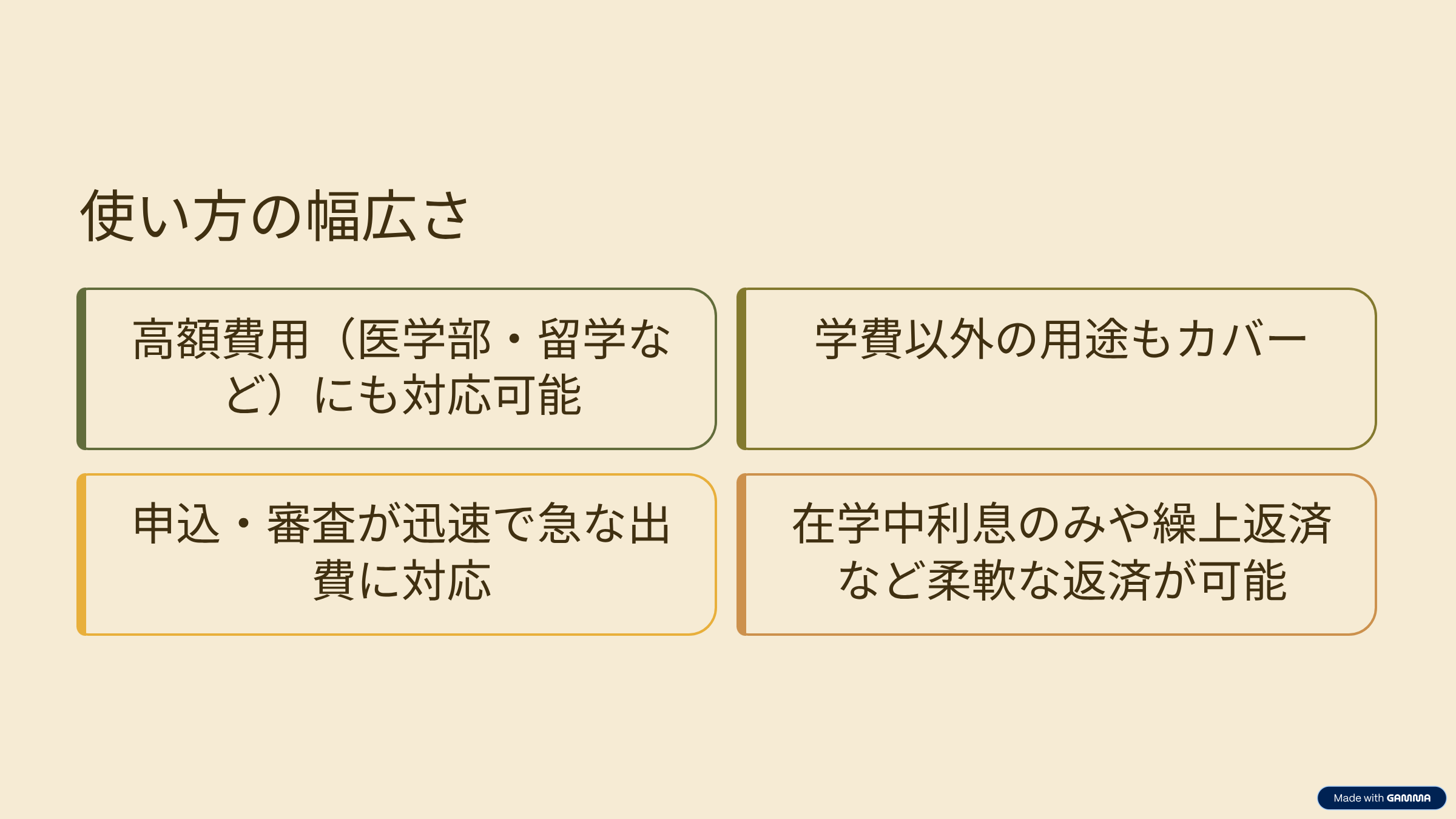

使い方の幅広さ

借入金額の幅:医学部や留学など高額な費用にも対応できると安心です。

使える用途の広さ:学費だけでなく、受験料やパソコン・教材費、引越し費用までカバーできると準備がスムーズです。

申込と審査:いつでも申し込め、比較的早く審査が出ると、急な出費に対応しやすいです。

返済方法の選択肢:在学中は利息のみ返済、元金据置、繰上返済がしやすいなど、生活の変化に合わせられると安心です。

奨学金の魅力と注意点

魅力:無利子の第一種や返済不要の給付型は大きなメリット。第二種も在学中は利息が軽く設計されています。

注意点:入学前の費用には使いづらいこと、学力や家計の基準・募集枠があること、金利が申込時ではなく貸与終了時に決まることなど、制約がある点は理解しておく必要があります。また、借主が学生本人であるため、卒業後の家計設計に影響します。

両方を組み合わせるという選択肢

入学前の一時費用(入学金や敷金・礼金、家具家電など):受け取りやすく、使途の広い資金を利用。

在学中の学費や生活費:低金利で毎月受け取れる資金を利用。

このように役割を分けて併用すると、資金不足を防ぎつつ返済負担を軽くすることができます。借りすぎを避けるため、総返済額・毎月返済額・在学中の負担を基準にシミュレーションしてみましょう。

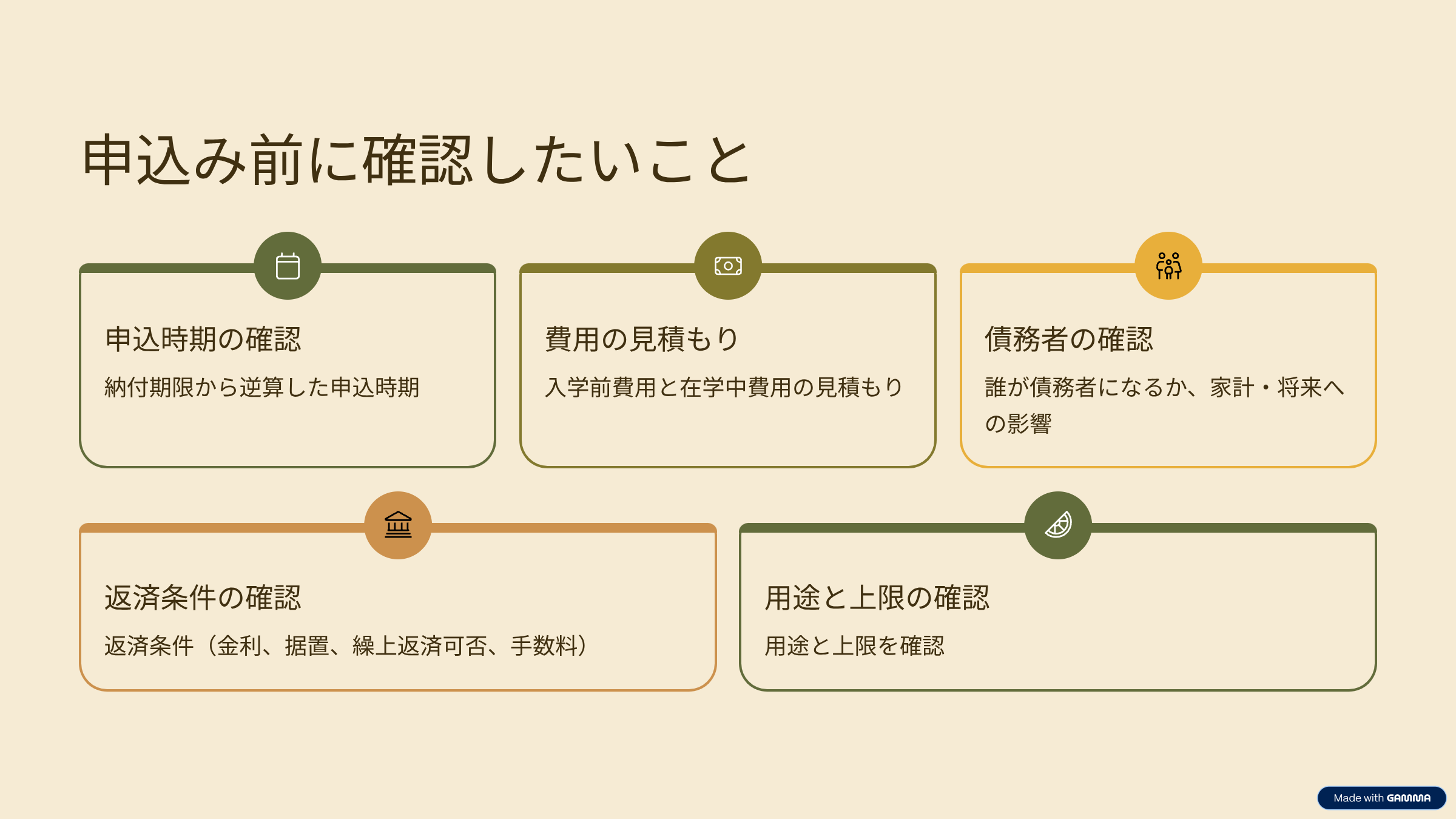

申込み前に確認しておきたいこと

納付期限から逆算して、申込時期を逃さないこと(奨学金は締切あり、ローンは仮審査の余裕を)。

必要なお金を「入学前の一時費用」と「在学中の継続費用」に分けて見積もること。

誰が債務者になるか、家計全体と将来の自由にどう影響するかを考えること。

返済条件(在学中据置、繰上返済の可否、固定金利か変動金利か、手数料など)を確認すること。

使える用途や借入上限(受験費や住居費、備品代まで含められるか)を把握しておくこと。

まとめ

奨学金と教育ローンは、それぞれ性格の違う資金調達の手段です。

入学前のまとまった費用や幅広い出費には教育ローンが活躍します。

在学中の継続的な費用には奨学金の低コスト性が役立ちます。

「前払い=一括資金」「在学中=月ごとの資金」という発想で併用すると、支払い期限を守りつつ、総コストも抑えやすくなります。

おすすめ教育ローンはこちら

多くの金融機関がさまざまな教育ローンを提供しています。

日本最大級のローン比較サイト「イー・ローン」に掲載されている教育ローンの中から、入学金・授業料などの支払に使えるあなたにぴったりなローンが探せます。 【ランキング】と【検索】でご提供しています!